Titluri de Stat Tezaur 2026: Ghid Complet cu Dobânzi 7,40% și Cum să Investești

Titlurile de stat Tezaur sunt instrumente financiare prin care împrumuți statul român și

încasezi dobânzi neimpozabile. În emisiunea din ianuarie 2026, dobânzile ajung până la

7,40% anual net: mai mult decât majoritatea depozitelor bancare. Fie că vrei să-ți protejezi

economiile de inflație sau cauți o investiție sigură fără riscuri, acest ghid complet îți explică tot ce trebuie

să știi: cum cumperi, cât câștigi și ce capcane să eviți.

Ce sunt titlurile de stat Tezaur?

Titlurile de stat Tezaur sunt obligațiuni emise de Ministerul Finanțelor din România, destinate

exclusiv persoanelor fizice. Practic, când cumperi un titlu de stat, tu împrumuți statul român cu o

sumă de bani, iar statul îți promite că:

- ✅ Îți plătește dobândă anuală fixă pe toată durata împrumutului

- ✅ La scadență, îți returnează întreaga sumă investită

- ✅ Veniturile sunt 100% neimpozabile pentru persoane fizice

Spre deosebire de depozitele bancare (unde banii tăi sunt împrumutați unor terțe părți), aici împrumuți direct

statul, cea mai sigură entitate din orice economie. De aceea, titlurile de stat sunt considerate cele mai sigure

instrumente financiare disponibile pentru populație.

pe termen mediu și lung

Emisiunea Ianuarie 2026, Dobânzi și Termene

Pe 12 ianuarie 2026, Ministerul Finanțelor a lansat prima emisiune Tezaur din

2026. Aceasta vine cu dobânzi atractive și multiple maturități.

⏰ Perioadă de subscriere: 12 ianuarie, 6 februarie 2026

Doar câteva săptămâni! După 6 februarie, vei aștepta următoarea emisiune.

| Maturitate | Dobândă Anuală | Câștig la 10.000 lei |

|---|---|---|

| 1 an | 640 lei NET | |

| 3 ani | 2.100 lei NET (total) | |

| 5 ani | 3.700 lei NET (total) |

Important: Dobânda este plătită anual, direct în contul tău. La 10.000 lei investiți pe 5 ani cu

7,40%, primești 740 lei NET în fiecare an (în total 3.700 lei), fără niciun impozit reținut.

Cum cumperi titluri de stat Tezaur (4 metode)

Poți achiziționa titluri Tezaur prin 4 canale, fiecare cu termene diferite:

1. Online – Ghișeul.ro

📅 Termen: 12 ianuarie, 4 februarie 2026

Cea mai rapidă metodă! Intri pe ghiseul.ro, te autentifici, accesezi secțiunea „Titluri de stat” și plătești

direct cu cardul de debit. Disponibil și pentru diaspora!

2. Online, Spațiul Privat Virtual (SPV)

📅 Termen: 12 ianuarie, 5 februarie 2026

Dacă ai deja cont SPV la ANAF, poți subscrie titluri prin Trezoreria Statului online. Trebuie să ai un cont

de subscriere deschis la Trezorerie.

3. La ghișeu – Trezoreria Statului

📅 Termen: 12 ianuarie, 6 februarie 2026

Mergi la orice unitate de Trezorerie cu buletinul. Personalul te ajută să completezi formularul de

subscriere și plătești fie numerar, fie card.

4. La ghișeu – Poșta Română

📅 Termen: 12 ianuarie, 5 febr. (urban) / 4

febr. (rural)

Orice oficiu poștal participă la programul Tezaur. Ideal pentru localitățile unde nu există Trezorerie.

💡 Sfat PRO: Dacă nu ai cont pe Ghișeul.ro, creează-ți unul

acum! Procesul durează 5 minute și vei putea cumpăra titluri de stat de oriunde, inclusiv din străinătate.

Tutorial video: Cum cumperi titluri Tezaur online

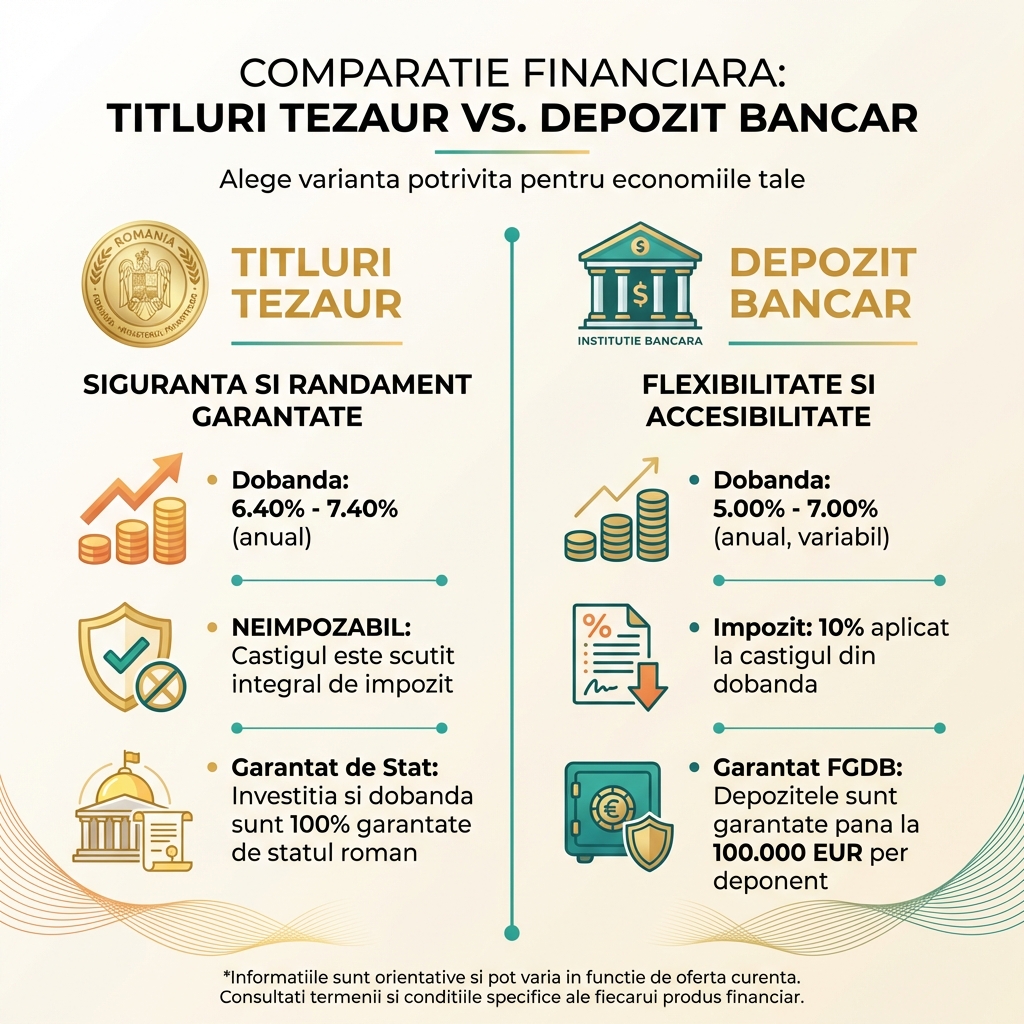

Tezaur vs Depozit Bancar, Care e mai bun?

Aceasta este întrebarea pe care și-o pun majoritatea românilor. Hai să comparăm concret:

și dezavantaje

| Criteriu | Titluri Tezaur | Depozit Bancar |

|---|---|---|

| Dobândă maximă | 7,40% (5 ani) | 5-7% (variabil) |

| Impozit pe câștig | 0% (neimpozabil) | |

| Garanție | Statul Român (100%) | FGDB max 100.000€ |

| Retragere anticipată | Pierzi toată dobânda | Penalități (variabil) |

| Randament net la 10.000 lei/1 an | 640 lei | ~567 lei (la 7% brut) |

Concluzia clară: Pentru economii pe termen mediu și lung (1-5 ani), titlurile Tezaur bat depozitele

bancare la toate capitolele, cu excepția flexibilității. Dacă ai nevoie de bani lichizi rapid, depozitul bancar

rămâne o opțiune mai bună.

Riscuri și garanții – Cât de sigure sunt?

Titlurile de stat sunt considerate cele mai sigure instrumente de economisire din România. Totuși, nicio investiție

nu e 100% fără risc. Iată ce trebuie să știi:

✅ Garanție de stat: Investiția și dobânda sunt garantate de statul român.

Atâta timp cât statul român există și poate plăti obligații (ratingul României este „Investment Grade”),

banii tăi sunt în siguranță.

⚠️ Risc de inflație: Dacă inflația depășește 7,40%, randamentul real

devine negativ. În contextul actual (inflație prognozată ~4% în 2026), titlurile Tezaur oferă un randament

real pozitiv.

⚠️ Risc de lichiditate: Banii sunt blocați până la scadență.

Răscumpărarea anticipată înseamnă pierderea integrală a dobânzii, vezi secțiunea dedicată.

📌 Risc legislativ: Teoretic, statul ar putea modifica regimul fiscal și

impozita câștigurile în viitor. Acesta este un risc foarte mic, dar nu inexistent.

style="background: linear-gradient(135deg, #f5f5f5 0%, #eeeeee 100%); padding: 24px; border-radius: 12px; margin: 24px 0; border-left: 5px solid #2BB3A6; font-style: italic;">„Titlurile de stat reprezintă cea mai sigură formă

de economisire disponibilă pentru cetățeni. Garanția de stat și scutirea de impozit le fac atractive în orice

context economic.”

Răscumpărare anticipată, Ce pierzi?

Deși titlurile Tezaur sunt concepute pentru a fi păstrate până la scadență, le poți răscumpăra anticipat. Dar

atenție: pierzi TOATĂ dobânda acumulată!

❌ Atenție: La răscumpărare anticipată, primești DOAR suma investită inițial, MINUS dobânzile

deja încasate. Practic, poți ajunge să primești mai puțin decât ai investit!

Cum funcționează:

- Poți solicita răscumpărare prin Ghișeul.ro, Trezorerie sau Poștă

- Cererea se depune cu minim 25 de zile lucrătoare înainte de plata dobânzii

- Se răscumpără întreaga sumă de pe un formular, nu parțial

- Plata se face în luna următoare depunerii cererii

Exemplu concret: Ai investit 10.000 lei pe 3 ani cu 7%. După 2 ani, ai primit 1.400 lei dobândă.

Dacă cereri răscumpărare, primești 10.000 – 1.400 = 8.600 lei. În esență, „returnezi” dobânzile

primite.

nevoie de bani înainte de scadență

8 scenarii practice pentru investitori

Hai să vedem ce strategii poți aplica în funcție de situația ta financiară:

💰 1. Fondul de urgență

Vrei să pui deoparte bani pentru situații neprevăzute? Investește pe 1

an. Dobânda de 6,40% e frumoasă, dar păstrează lichidități într-un cont separat pentru urgențe reale.

🏠 2. Economisești pentru un avans

Plănuiești să cumperi o casă peste 3 ani? Titlurile pe 3 ani cu 7% sunt

perfecte. La 50.000 lei investiți, vei avea 10.500 lei în plus la scadență, bani pentru notariat și

utilități!

👶 3. Economii pentru copii

Pe 5 ani, dobânda de 7,40% se compune frumos. 20.000 lei investiți azi =

27.400 lei la scadență. Un start solid pentru studii sau permis de conducere!

🏖️ 4. Fondul de vacanță

Investești 5.000 lei pe 1 an → primești 320 lei dobândă netă. Perfect

pentru a-ți finanța concediul de anul viitor!

📈 5. Diversificarea portofoliului

Ai deja investiții în acțiuni sau ETF-uri? Adaugă 20-30% în titluri de

stat pentru stabilitate și venit garantat.

🎓 6. Proaspăt angajat

Abia ai început să câștigi? Investește mic (chiar și 500 lei!) în

titluri pe 1 an. Vei învăța cum funcționează investițiile și vei avea un câștig garantat.

👴 7. Venit pasiv la pensie

100.000 lei plasați pe 5 ani la 7,40% → 7.400 lei/an venit neimpozabil.

Un supliment frumos la pensie!

🌍 8. Din diaspora

Ai economii în euro și vrei să le plasezi în România? Cumpără Tezaur

prin Ghișeul.ro din orice țară! Dobânda de 7,40% în lei bate orice depozit în zona euro.

Tezaur vs Fidelis, Ce diferențe există?

Ministerul Finanțelor emite două tipuri de titluri pentru populație: Tezaur și

Fidelis. Mulți le confundă, dar diferențele sunt semnificative:

| Caracteristică | Tezaur | Fidelis |

|---|---|---|

| Tranzacționare | Nu, doar la Ministerul Finanțelor | Da, la Bursa de Valori București |

| Lichiditate | Scăzută (răscumpărare cu pierdere) | Ridicată (vânzare pe piață) |

| Dobândă primită | Anual, în cont | Anual sau semestrial |

| Comisioane | Niciun comision | Comision broker (la vânzare) |

| Pentru cine e ideal | Investitori pasivi, pe termen lung | Investitori care vor flexibilitate |

Recomandare: Dacă știi că nu vei avea nevoie de bani până la scadență, alege

Tezaur: zero comisioane, zero bătăi de cap. Dacă vrei opțiunea de a vinde oricând (cu dobânda

proporțională păstrată), alege Fidelis.

Aprofundează-ți cunoștințele financiare

Pentru a lua cele mai bune decizii de investiții, recomandăm să citești cărți despre educație

financiară. Pe Libris.ro găsești o selecție excelentă:

Link-urile de mai sus sunt de afiliere. Cumpărând

prin ele, susții acest site fără costuri suplimentare pentru tine.

Secțiunea de întrebări — titluri de stat tezaur 2026

1. Ce sunt titlurile de stat

Tezaur?

Titlurile de stat Tezaur sunt obligațiuni emise de

Ministerul Finanțelor pentru persoane fizice. Tu împrumuți statul român și primești dobândă anuală

neimpozabilă, plus întreaga sumă la scadență.

2. Cât este dobânda la

titlurile de stat în 2026?

Pentru emisiunea din ianuarie 2026, dobânzile sunt:

6,40% (1 an), 7% (3 ani) și 7,40% (5 ani). Toate sunt neimpozabile.

3. Cum pot cumpăra titluri de

stat online?

Cel mai simplu: intră pe ghiseul.ro, autentifică-te,

accesează „Titluri de stat” și plătește cu cardul de debit. Funcționează și pentru diaspora.

4. Sunt titlurile de stat

sigure?

Da, sunt considerate cele mai sigure investiții din

România, garantate de statul român. Ratingul României este „Investment Grade”, ceea ce înseamnă risc

scăzut de neplată.

5. Plătesc impozit pe câștigul

din titluri de stat?

Nu! Veniturile din dobânzile la titlurile de stat

sunt 100% neimpozabile pentru persoane fizice rezidente în România.

6. Pot retrage banii înainte de

scadență?

Da, prin răscumpărare anticipată, dar pierzi

întreaga dobândă acumulată. Practic, primești suma investită minus dobânzile deja încasate.

7. Care e suma minimă de

investit?

Valoarea nominală a unui titlu este de 1 leu, deci

tehnic poți investi orice sumă. Practic, poți începe cu sume mici, de 100-500 lei.

8. Ce diferență e între Tezaur

și Fidelis?

Tezaur nu poate fi tranzacționat, îl răscumperi

doar de la stat. Fidelis poate fi vândut la Bursa de Valori București, oferind lichiditate mai mare dar

cu comisioane de tranzacționare.

9. Până când pot subscrie în

emisiunea din ianuarie 2026?

Termenul final pentru subscriere este 6 februarie

2026 (la Trezorerie). Online (Ghișeul.ro) până pe 4 februarie 2026.

10. Pot cumpăra titluri de stat

din diaspora?

Da! Prin Ghișeul.ro poți subscrie de oriunde din

lume. Ai nevoie de cont Ghișeul.ro, buletin românesc valid și card de debit emis în România sau țări

agreate de program.

Articole similare pe inteles.ro

- ➤ Ce înseamnă ESG și investițiile

sustenabile - ➤ Ce înseamnă 888, Numărul

abundenței și al banilor

Nu rata emisiunea din ianuarie 2026!

Cu dobânzi până la 7,40% neimpozabil, titlurile Tezaur sunt cea mai bună opțiune de economisire pentru 2026.

Subscrierile se închid pe 6 februarie!

Ai întrebări? Lasă un comentariu mai jos și îți răspundem! 💬